{kind=link}

, 14.02.2022. Portavoz nacional de esta formación, Pablo Fernández Santos, junto a la adjunta, Isabel Serra Sánchez. Efe")

Madrid (España), lunes 4 de abril de 2022 (Lasvocesdelpueblo).- Proposición de Ley del Impuesto sobre la titularidad, tenencia, disponibilidad, disfrute o uso de bienes o derechos por personas con Grandes Fortunas.

Exposición de motivos

I

Desde la entrada de la democracia en nuestro país, España ha experimentado una profunda transformación socioeconómica en la que nuestro estado del bienestar ha tenido un papel esencial, logrando una mayor redistribución de los recursos mediante la garantía de derechos sociales y la prestación de servicios públicos, y amortiguando el impacto de las distintas crisis sufridas.

La crisis generada por la pandemia de la COVID-19 y la incipiente crisis producida por la guerra en Ucrania, sin olvidad los daños producidos por el paso de la borrasca Filomena, las erupciones volcánicas en La Palma o la sequía del actual año hidrológico hasta las precipitaciones de las últimas semanas han puesto de manifiesto el papel imprescindible que tiene el sector público para implementar mecanismos que han logrado mitigar su impacto social, económico y sanitario.

Sin embargo, estas crisis también han servido para evidenciar las carencias estructurales que tiene nuestro país, con unas cuentas públicas deficitarias que por el lado de los ingresos muestran la escasa capacidad recaudatoria de nuestro sistema tributario. Según los datos publicados por Eurostat, la recaudación impositiva de nuestro país en 2019 alcanza el 35,4% del PIB, una cifra que nos sitúa en una posición muy atrasada, por debajo de la media europea (41,0% del PIB) y de la media de la zona euro (41,4% del PIB), a la vez que alejada de países como Francia (47,1%) o Bélgica (45,8%).

Otro de los problemas estructurales que adolece nuestra economía y que tiene un alto impacto social y económico es la desigualdad. En España la desigualdad aumentó significativamente durante la crisis financiera iniciada en 2008 y la crisis económica derivada del COVID-19 ha agravado la situación, a pesar del despliegue del escudo social y las medidas de contención de la renta. Según los últimos datos publicados por Eurostat, España es el cuarto país más desigual de la UE y segundo país donde más aumenta la tasa de riesgo de pobreza o exclusión fiscal.

Por su parte, el estudio ‘Fundamentos y propuestas para una Estrategia Nacional de Largo Plazo’, que forma parte de la Estrategia España 2050, alerta de los riesgos que conlleva para el país el mantener unos niveles excesivos de desigualdad. De hecho, existe una amplia evidencia empírica que sugiere que la desigualdad puede lastrar el crecimiento económico aumentando la inestabilidad financiera, desincentivando la innovación, e impidiendo la mejora de las competencias de la fuerza laboral, lo que dificulta, a su vez, que se produzcan aumentos en la productividad. Además, se advierte que la insuficiente capacidad recaudatoria y redistributiva de nuestro sistema fiscal es una de las causas que están detrás de la mayor concentración de la riqueza.

Los distintos desafíos en el largo plazo a los que se enfrenta nuestro país requieren de una estructura fiscal y tributaria similar a la que tienen los países de nuestro entorno. Para ello es imprescindible acometer una reforma de calado del actual sistema tributario que persiga una triple finalidad: en primer lugar, aumentar su eficiencia y potencial recaudatorio que permita garantizar la sostenibilidad y calidad de los servicios públicos, la capacidad de las Administraciones Públicas para responder a situaciones extraordinarias como la ocurrida con la pandemia de COVID-19 o las recientes crisis y la capacidad del sector público para dinamizar la economía, generar valor añadido y empleo estable y de calidad; en segundo lugar, mitigar los efectos negativos del cambio climático e impulsar la transición energética; y en tercer y último lugar, contribuir a garantizar una justa redistribución de la renta y la riqueza del país.

Esta propuesta se alinea, además, con el cambio de paradigma que se ha producido en el marco internacional, favorable a que se lleven a cabo medidas que permitan adaptar los sistemas tributarios a la nueva realidad económica, y con las recomendaciones de las distintas instituciones multilaterales.

Por solo citar una, la OCDE plantea que una mayor tributación de la riqueza no perjudica al crecimiento e insta que “Otras reformas, particularmente en relación con la tributación de los ingresos del capital personal y las ganancias de capital, son clave para asegurar que los sistemas tributarios ayuden a reducir la desigualdad” (Pascal Saint-Amans, director del Centro de la OCDE. de Política y Administración Tributaria, noviembre de 2021).

En la actualidad, el sistema fiscal español cuenta con una figura tributaria de carácter directo y naturaleza personal que grava el patrimonio neto de las personas físicas.

El Impuesto sobre el Patrimonio, regulado en la Ley 19/1991, de 6 de junio, fue suprimido por la Ley 4/2008, de 23 de diciembre, por la que se suprime el gravamen del Impuesto sobre el Patrimonio, se generaliza el sistema de devolución mensual en el Impuesto sobre el Valor Añadido, y se introducen otras modificaciones en la normativa tributaria. La fórmula no fue la derogación de la ley que lo regula, sino el establecimiento de una bonificación del 100% sobre la cuota íntegra.

Tres años más tarde, y ante la falta de recursos públicos para hacer frente a la crisis iniciada en 2008, el impuesto fue restablecido, manteniéndose la cesión de los rendimientos y de determinadas competencias normativas a las comunidades autónomas. Desde su reactivación, el impuesto ha evidenciado numerosas deficiencias que han desvirtuado su funcionamiento y objeto.

El Comité de personas expertas para elaborar el Libro Blanco sobre la Reforma Tributaria identifica dos deficiencias principales: la elevada brecha fiscal, entendida como la diferencia entre la cuota impositiva que los contribuyentes tendrían que pagar y la que realmente pagan durante el periodo voluntario; y la existencia de beneficios fiscales que reducen considerablemente la recaudación. Un ejemplo de estas deficiencias lo podemos encontrar en la comparativa de los datos publicados por la Agencia Estatal de Administración Tributaria correspondientes a los ejercicios 2007 y 2019.

En este periodo de tiempo, el número de personas con patrimonios declarados por encima de los 1,5 millones de euros se ha incrementado en 36,4%, al pasar de los 47.614 en 2007, justo un año antes del inicio de la crisis financiera, a los 64.924 en 2019. Sin embargo, la recaudación del impuesto en 2019 es un 42,5% inferior a la de 2007, esto es, 900 millones de euros menos que las grandes fortunas dejan de contribuir al estado del bienestar.

Asimismo, tal y como se constata en el análisis realizado por el Comité de expertos en el Libro Blanco sobre la Reforma Tributaria, el impuesto evidencia problemas de progresividad y redistribución, ya que los tipos efectivos decrecen para los patrimonios a partir de los 5 millones de euros. Como resultado de este comportamiento, los patrimonios superiores a los 30 millones de euros terminan soportando un tipo efectivo menor que el pagado por los contribuyentes con un patrimonio entre 1 y 5 millones de euros.

II

La presente Proposición de Ley (PDF) tiene como objetivo principal avanzar en la construcción de un sistema fiscal justo, aumentar su equidad vertical y contribuir positivamente a la sostenibilidad del estado del bienestar. Para ello, se regula el Impuesto sobre la titularidad, tenencia, disponibilidad, disfrute o uso de bienes o derechos por personas con Grandes Fortunas para hacer frente a los gastos ocasionados por la actual crisis económica, y que viene a complementar al actual Impuesto sobre el Patrimonio, definiendo el valor de la gran fortuna individual a partir de 10 millones de euros (entre bienes exentos y no exentos) descontadas las deudas y cargas deducibles, y reformulando todos aquellos preceptos cuya implementación se ha demostrado ineficaces en la consecución del objeto del impuesto y que han supuesto un incumplimiento de los principios de proporcionalidad e igualdad consagrados en el artículo 31 de la Constitución Española.

En primer lugar, se regulan los bienes y derechos exentos, limitando la exención de las acciones y participaciones de aquellas entidades que ocupen a menos de 250 personas, y cuyo 3 volumen de negocios anual no supere 50 millones de euros o cuyo balance general anual no excede de 43 millones de euros.

En segundo lugar, y en sintonía con la recomendación del Comité de personas expertas, se incrementa el importe de la reducción de la base imponible hasta el millón de euros.

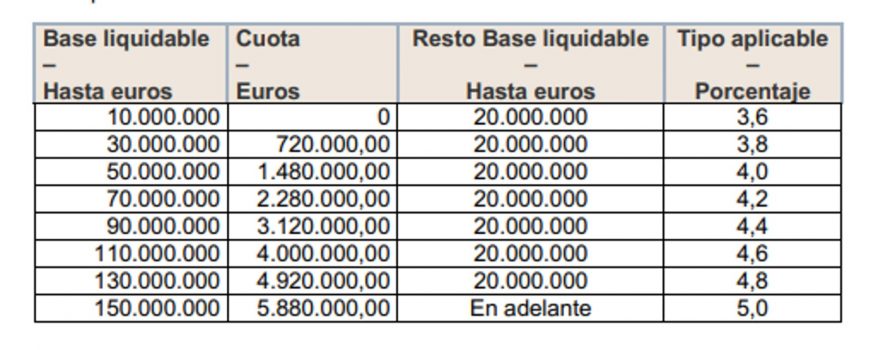

En tercer lugar, se introduce una nueva escala de gravamen con un total de ocho tramos y con unos tipos marginales que van desde el 3,6% hasta el 5% aplicada sobre el patrimonio total exento y no exento, deducidas las deudas y cargas deducibles, y permitiendo reducir la cuota líquida con la cuota a ingresar del Impuesto sobre el Patrimonio.

De esta forma, los tipos marginales aumentan entre los 0,1 y 1,5 puntos porcentuales, lo que implica que la carga de la escala del impuesto que se crea con esta ley oscila entre 0 y 0,7 puntos porcentuales adicionales para quienes contribuyen por el Impuesto sobre el Patrimonio, mientras que para quienes no contribuyen la carga de la escala oscilará entre el 1,7% y el 4%.

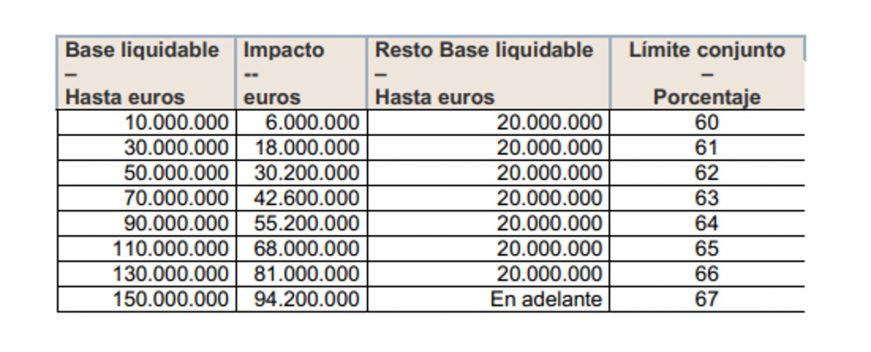

En cuarto lugar, se modifica al alza el límite conjunto de la cuota íntegra de este Impuesto y del Impuesto sobre la Renta de las Personas Físicas sobre la base imponible de este último y se establece una reducción máxima de la cuota del 70 por ciento, teniendo en cuenta que cualquier impuesto patrimonial es un incentivo para no dejar improductivos esos bienes integrándolos en el circuito económico para obtener una rentabilidad.

De esta forma, este impuesto es un gran incentivo para movilizar los grandes patrimonios poco o nada productivos con rentabilidades por debajo del 0,77%. Con estos nuevos porcentajes, grandes patrimonios con rentabilidades del 4% o superior tienen un impacto muy atenuado de este impuesto. Con el fin de evitar que la tramitación y aprobación de la ley incida sobre el ejercicio presupuestario, la Proposición de Ley prevé su entrada en vigor para el 1 de enero del año 2023».

CAPÍTULO I

Disposiciones generales

Artículo 1. Naturaleza y objeto del Impuesto.

Delimitación de la sustancia económica Uno. El Impuesto sobre la titularidad, tenencia, disponibilidad, disfrute o uso de bienes o derechos por personas con Grandes Fortunas es un tributo estatal de carácter directo y naturaleza personal que grava la titularidad, tenencia, disponibilidad, disfrute o uso de bienes o derechos por personas físicas con Grandes Fortunas en los términos previstos en esta Ley.

A los efectos de este Impuesto, constituirá el patrimonio neto de la persona física el conjunto de bienes y derechos de contenido económico de que sea titular, posea, disponga, disfrute o use, directa o indirectamente, por sí o por mediación de una o una cadena de sociedades o entidades con o sin personalidad jurídica, ninguna de las cuales tiene sustancia mínima, con deducción de las cargas y gravámenes que disminuyan su valor, así como de las deudas y obligaciones personales de las que deba responder.

Dos. A efectos exclusivamente de este impuesto, se considerará que una entidad carece de sustancia mínima cuando cumpla al menos dos de las siguientes circunstancias:

a) más del 75 % de los ingresos obtenidos por la empresa en los dos ejercicios fiscales anteriores provienen de:

1) intereses o cualquier otro ingreso generado por los activos financieros, incluidos los criptoactivos

2) ingresos generados por la propiedad intelectual o intangible o permisos negociables;

3) dividendos e ingresos por enajenación de acciones

4) ingresos por arrendamiento financiero

5) rentas de bienes inmuebles

6) rentas de bienes muebles, distintos de efectivo, acciones o valores, poseídos para fines privados y con un valor contable superior a un millón de euros 4

7) ingresos de seguros, banca y otras actividades financieras

8) los ingresos por servicios que la empresa haya subcontratado a una persona que esté relacionada con otra de alguna de las siguientes maneras:

i) una persona participa en la gestión de otra persona al estar en posición de ejercer una influencia significativa sobre la otra persona;

ii) una persona participa en el control de otra a través de una participación superior al 25 % de los derechos de voto;

iii) una persona participa en el capital de otra mediante un derecho de propiedad que, directa o indirectamente, exceda del 25 % del capital;

iv) una persona tiene derecho al 25 % o más de los beneficios de otra persona.

También se considerará que una empresa que posee activos que pueden generar las rentas de los números 5) y 6), cumple el criterio establecido en la letra a), independientemente de si los ingresos de estos activos se han devengado a la empresa en los dos ejercicios fiscales anteriores, si el valor contable de estos activos es superior al 75% del valor contable total de los activos de la empresa.

También se considerará que una empresa que posee activos que pueden generar rentas del número 5), cumple el criterio establecido en la letra a), con independencia de que las rentas de estos activos hayan acumulados a la empresa en los dos ejercicios fiscales anteriores, si el valor contable de estos activos es superior al 75% del valor contable total de los activos de la empresa.

b) la empresa se dedica a las actividades transfronterizas siguientes:

1) más del 60 % del valor contable de los activos de la empresa que pueden generar las rentas de los números 5) y 6) anteriores, se encuentra fuera del Estado miembro de la empresa en los dos ejercicios fiscales anteriores;

2) al menos el 60 % de los ingresos relevantes de la empresa se obtienen o se pagan a través de transacciones transfronterizas; c) en los dos ejercicios fiscales anteriores, la empresa subcontrató la administración de las operaciones cotidianas y la toma de decisiones sobre funciones significativas.

Tres. Las circunstancias del apartado Dos anterior no se aplicarán a las siguientes entidades, A. Las empresas que tengan un valor mobiliario admitido a cotización o cotizado en un mercado regulado o mecanismo de negociación multilateral B. Las empresas financieras reguladas siguientes:

a) entidad de crédito

b) empresa de inversión definida en el artículo 4, apartado 1, punto (1), de la Directiva 2014/65/UE del Parlamento Europeo y del Consejo

c) un gestor de fondos de inversión alternativos (GFIA), incluido un gestor de Euveca gerente de Eusef y gerente de Eltif

d) sociedad gestora de organismos de inversión colectiva en valores mobiliarios (OICVM)

e) empresa de seguros

f) empresa de reaseguros

g) institución de provisión de jubilación ocupacional definida en el artículo 1, punto 6, de la Directiva 2016/2341 del Parlamento Europeo y del Consejo

h) instituciones de pensiones que gestionan planes de pensiones, así como cualquier entidad legal establecida con el propósito de invertir en tales esquemas

i) fondo de inversión alternativo (FIA) gestionado por un GFIA j) OICVM en el sentido del artículo 1, apartado 2, de la Directiva 2009/65/CE

k) entidad de contrapartida central tal como se define en el artículo 2, punto 1 del Reglamento (UE) n.º 648/2012 del Parlamento Europeo y del Consejo

l) depositario central de valores

m) entidad de cometido especial de seguros o reaseguros autorizada

n) «entidad con cometido especial de titulización» 5

o) sociedad de cartera de seguros o una sociedad financiera mixta de cartera, que forme parte de un grupo de seguros sujeto a supervisión a nivel de grupo y que no esté exento de supervisión de grupo de conformidad con el artículo 214, apartado 2, de la Directiva 2009/ 138/CE

p) entidad de pago

q) entidad de dinero electrónico r) proveedor de servicios de financiación participativa

s) proveedor de servicios de criptoactivos, cuando se realicen uno o más servicios de criptoactivos según se define en el artículo 3, apartado 1, punto 9, de[la propuesta de Reglamento del Parlamento Europeo y del Consejo sobre los mercados de criptoactivos, y por la que se modifica la Directiva (UE) 2019/1937.

C. Las empresas cuya actividad principal sea la tenencia de acciones en empresas operativas en el mismo Estado miembro, mientras que sus beneficiarios reales también son residentes a efectos fiscales en el mismo Estado miembro

D. Las empresas con actividades holding que sean residentes a efectos fiscales en el mismo Estado miembro que el o los accionistas de la empresa o la entidad matriz última, tal como se define en la sección I, punto 7, del anexo III de la Directiva 2011/16/UE

E. Las empresas con al menos cinco empleados propios equivalentes a tiempo completo o miembros del personal que realicen exclusivamente las actividades que generan los ingresos correspondientes

Artículo 2. Ámbito territorial.

El Impuesto sobre la titularidad, tenencia, disponibilidad, disfrute o uso de bienes o derechos por personas con Grandes Fortunas se aplicará en todo el territorio español, sin perjuicio de los regímenes tributarios forales de Concierto y Convenio Económico vigentes en los Territorios Históricos del País Vasco y de la Comunidad Foral de Navarra, respectivamente, y de lo dispuesto en los Tratados o Convenios internacionales que hayan pasado a formar parte del ordenamiento interno.

CAPÍTULO II

Hecho imponible

Artículo 3. Hecho imponible.

Constituirá el hecho imponible del Impuesto la titularidad, tenencia, disponibilidad, disfrute o uso de bienes o derechos por el sujeto pasivo en el momento del devengo, del patrimonio neto a que se refiere el párrafo segundo del artículo 1 de esta Ley.

Se presumirá que forman parte del patrimonio los bienes y derechos que se hubieran declarado por el sujeto pasivo en el momento del anterior devengo, salvo prueba de transmisión o pérdida patrimonial.

Artículo 4. Bienes y derechos exentos.

Uno. Estarán exentos de este Impuesto los bienes y derechos enumerados en el artículo 4 de la Ley 19/1991, de 6 de junio, del Impuesto sobre el Patrimonio, con la especialidad señalada en el apartado siguiente.

Dos. Únicamente estará exenta la plena propiedad, la nuda propiedad y el derecho de usufructo vitalicio sobre las participaciones en entidades, con o sin cotización en mercados organizados, que tengan la consideración de PYME, de acuerdo con lo establecido en el Anexo I del Reglamento (UE) nº 651/2014 de la Comisión Europea de 17 de junio de 2014, en las condiciones 6 señaladas en el apartado Ocho.Dos del artículo 4 de la Ley 19/1991, de 6 de junio, del Impuesto sobre el Patrimonio.

CAPÍTULO III

Sujeto pasivo

Sección 1.ª Normas generales

Artículo 5. Sujeto pasivo.

Uno. Son sujetos pasivos del Impuesto:

a) Por obligación personal, las personas físicas que tengan su residencia habitual en territorio español, exigiéndose el impuesto por la totalidad del patrimonio neto del que sea titular, posea, disponga, disfrute o use, directa o indirectamente, por sí o por mediación de sociedades o entidades con o sin personalidad jurídica señaladas en el apartado Dos del artículo 1, con independencia del lugar donde se encuentren situados los bienes o puedan ejercitarse los derechos.

Cuando un residente en territorio español pase a tener su residencia en otro país podrán optar por seguir tributando por obligación personal en España. La opción deberá ejercitarla mediante la presentación de la declaración por obligación personal en el primer ejercicio en el que hubiera dejado de ser residente en el territorio español.

b) Por obligación real, cualquier otra persona física por los bienes y derechos de que sea titular, posea, disponga, disfrute o use, directa o indirectamente, por sí o por mediación de sociedades o entidades con o sin personalidad jurídica señaladas en el apartado Dos del artículo 1, cuando los mismos estuvieran situados, pudieran ejercitarse o hubieran de cumplirse en territorio español.

En este caso, el Impuesto se exigirá exclusivamente por estos bienes o derechos del sujeto pasivo teniendo en cuenta lo dispuesto en el apartado cuatro del artículo 9 de la presente Ley.

c) Los beneficiarios reales tal como se definen en el artículo 3, punto 6, de la Directiva (UE) 2015/849 del Parlamento Europeo y del Consejo, sean por obligación personal, sean por obligación real. Dos. Para la determinación de la residencia habitual se estará a los criterios establecidos en las normas del Impuesto sobre la Renta de las Personas Físicas.

Tres. Los representantes y funcionarios del Estado español en el extranjero y de Organismos, Instituciones o de Estado extranjeros en España, quedarán sujetos a este Impuesto por obligación personal o real, atendiendo a las mismas circunstancias y condiciones que las establecidas para tales sujetos pasivos en las normas del Impuesto sobre la Renta de las Personas Físicas.

Artículo 6. Representantes de los sujetos pasivos no residentes en España.

Uno. Los sujetos pasivos no residentes en territorio español vendrán obligados a nombrar una persona física o jurídica con residencia en España para que les represente ante la Administración tributaria en relación con sus obligaciones por este impuesto, cuando operen por mediación de un establecimiento permanente o cuando por la cuantía y características del patrimonio del sujeto pasivo situado en territorio español, así lo requiera la Administración tributaria, y a comunicar dicho nombramiento, debidamente acreditado, antes del fin del plazo de declaración del impuesto.

Dos. El incumplimiento de la obligación a que se refiere el apartado uno constituirá una infracción tributaria grave y la sanción consistirá en multa pecuniaria fija de 3.000 euros.

La sanción impuesta conforme a los párrafos anteriores se graduará incrementando la cuantía resultante en un 100 por ciento si se produce la comisión repetida de infracciones tributarias. La sanción impuesta de acuerdo con lo previsto en este apartado se reducirá conforme a lo dispuesto en el apartado 3 del artículo 188 de la Ley General Tributaria.

Tres. En todo caso, el depositario o gestor de los bienes o derechos de los no residentes responderá solidariamente del ingreso de la deuda tributaria correspondiente a este Impuesto por los bienes o derechos depositados o cuya gestión tenga encomendada, en los términos previstos en el artículo 42 de la Ley General Tributaria.

Sección 2.ª Atribución e imputación de patrimonios

Artículo 7. Titularidad, tenencia, disponibilidad, disfrute o uso de los elementos patrimoniales.

Uno. Los bienes y derechos se atribuirán a los sujetos pasivos según las normas sobre titularidad jurídica aplicables en cada caso y en función de las pruebas aportadas por aquéllos o de las descubiertas por la Administración.

En su caso, serán de aplicación las normas sobre titularidad jurídica de los bienes y derechos contenidas en las disposiciones reguladoras del régimen económico del matrimonio, así como en los preceptos de la legislación civil aplicables en cada caso a las relaciones patrimoniales entre los miembros de la familia.

La titularidad de los bienes y derechos que, conforme a las disposiciones o pactos reguladores del correspondiente régimen económico matrimonial, sean comunes a ambos cónyuges, se atribuirá por mitad a cada uno de ellos, salvo que se justifique otra cuota de participación.

Cuando no resulte debidamente acreditada la titularidad de los bienes o derechos, la Administración Tributaria tendrá derecho a considerar como titular a quien figure como tal en un registro fiscal u otros de carácter público.

Dos. La tenencia, disponibilidad, disfrute o uso de bienes o derechos se atribuirán a los sujetos pasivos en función de las pruebas aportadas por aquéllos o de las descubiertas por la Administración.

En particular, se presumirá que los beneficiarios reales de las entidades señaladas en el apartado Dos del artículo 1 disponen, disfrutan o usan sus activos.

Tres. Las cargas, gravámenes, deudas y obligaciones, se atribuirán a los sujetos pasivos según las reglas y criterios de los párrafos anteriores.

Artículo 8. Bienes o derechos adquiridos con precio aplazado o reserva de dominio.

A estos bienes y derechos se aplicará lo dispuesto en el artículo 8 de la Ley 19/1991, de 6 de junio, del Impuesto sobre el Patrimonio.

CAPÍTULO IV

Base imponible y patrimonio total

Artículo 9. Concepto.

Uno. Constituye la base imponible de este impuesto el valor del patrimonio neto del sujeto pasivo.

Dos. El patrimonio neto se determinará por diferencia entre:

a) El valor de los bienes y derechos de que sea titular, posea, disponga, disfrute o use el sujeto pasivo, determinado conforme a las reglas de los artículos siguientes,

y b) Las cargas y gravámenes de naturaleza real, cuando disminuyan el valor de los respectivos bienes o derechos, y las deudas u obligaciones personales de las que deba responder el sujeto pasivo.

Tres. No obstante lo dispuesto en el apartado anterior, no se deducirán para la determinación del patrimonio neto las cargas y gravámenes que correspondan a los bienes exentos.

Cuatro. En los supuestos de obligación real de contribuir, sólo serán deducibles las cargas y gravámenes que afecten a los bienes y derechos que radiquen en territorio español o puedan ejercitarse o hubieran de cumplirse en el mismo, así como las deudas por capitales invertidos en los indicados bienes.

Cinco. Constituye el patrimonio total de este impuesto la suma del valor de la base imponible y el valor de los bienes exentos del artículo 4 determinado según las normas de este capítulo para cada una de las clases de bienes y derechos no exentos.

Artículo 10. Bienes Inmuebles.

Los bienes de naturaleza urbana o rústica se computarán de acuerdo a las reglas del artículo 10 de la Ley 19/1991, de 6 de junio, del Impuesto sobre el Patrimonio.

Artículo 11. Actividades Empresariales y Profesionales.

Los bienes y derechos de las personas físicas afectos a actividades empresariales o profesionales según las normas del Impuesto sobre la Renta de las Personas Físicas, se computarán según las normas del artículo 11 de la Ley 19/1991, de 6 de junio, del Impuesto sobre el Patrimonio.

Artículo 12. Depósitos en cuenta corriente o de ahorro, a la vista o a plazo.

Los depósitos en cuenta corriente o de ahorro, a la vista o a plazo, que no sean por cuenta de terceros, así como las cuentas de gestión de tesorería y cuentas financieras o similares, se computarán según las normas del artículo 12 de la Ley 19/1991, de 6 de junio, del Impuesto sobre el Patrimonio.

Artículo 13. Valores representativos de la cesión a terceros de capitales propios, negociados en mercados organizados.

Los valores representativos de la cesión a terceros de capitales propios, negociados en mercados organizados, se computarán según su valor de negociación media del cuarto trimestre de cada año, cualquiera que sea su denominación, representación y la naturaleza de los rendimientos obtenidos.

A estos efectos, por el Ministerio de Economía y Hacienda se publicará anualmente la relación de valores que se negocien en Bolsa, con su cotización media correspondiente al cuarto trimestre de cada año.

Artículo 14. Demás valores representativos de la cesión a terceros de capitales propios.

Los valores representativos de la cesión a terceros de capitales propios, distintos de aquellos a que se refiere el artículo anterior, se valorarán por su nominal, incluidas, en su caso, las primas de amortización o reembolso cualquiera, que sea su denominación, representación y la naturaleza de los rendimientos obtenidos.

Artículo 15. Valores representativos de la participación en fondos propios de cualquier tipo de entidad, negociados en mercados organizados.

Las acciones y participaciones en el capital social o fondos propios de cualesquiera entidades jurídicas negociadas en mercados organizados, salvo las correspondientes a Instituciones de Inversión Colectiva, se computarán según las normas del artículo 15 de la Ley 19/1991, de 6 de junio, del Impuesto sobre el Patrimonio.

Artículo 16. Demás valores representativos de la participación en fondos propios de cualquier tipo de entidad.

Tratándose de acciones y participaciones distintas de aquellas a que se refiere el artículo anterior, la valoración de las mismas se realizará según las normas del artículo 16 de la Ley 19/1991, de 6 de junio, del Impuesto sobre el Patrimonio.

Artículo 17. Seguros de vida y rentas temporales o vitalicias.

Uno. Los seguros de vida se computarán por su valor de rescate en el momento del devengo del Impuesto. No obstante, en los supuestos en los que el tomador no tenga la facultad de ejercer el derecho de rescate total en la fecha de devengo del impuesto, el seguro se computará por el valor de la provisión matemática en la citada fecha en la base imponible del tomador. Lo dispuesto en el párrafo anterior no se aplicará a los contratos de seguro temporales que únicamente incluyan prestaciones en caso de fallecimiento o invalidez u otras garantías complementarias de riesgo.

Dos. Las rentas temporales o vitalicias, constituidas como consecuencia de la entrega de un capital en dinero, bienes muebles o inmuebles, deberán computarse por su valor de capitalización en la fecha del devengo del Impuesto, aplicando las mismas reglas que para la constitución de pensiones se establecen en el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados. No obstante, cuando se perciban rentas, temporales o vitalicias, procedentes de un seguro de vida, estas se computarán por el valor establecido en el apartado Uno de este artículo.

Artículo 18. Joyas, pieles de carácter suntuario y vehículos, embarcaciones y aeronaves.

Las joyas, pieles de carácter suntuario, automóviles, vehículos de dos o tres ruedas, cuya cilindrada sea igual o superior a 125 centímetros cúbicos, embarcaciones de recreo o de deportes náuticos, aviones, avionetas, veleros y demás embarcaciones y aeronaves, se computarán por el mayor valor entre el valor de mercado en la fecha de devengo del Impuesto y el valor de adquisición menos las amortizaciones acumuladas en la fecha de devengo del Impuesto.

Los sujetos pasivos podrán utilizar, para determinar el valor de mercado, las tablas de valoración de vehículos usados aprobadas por el Ministerio de Hacienda y Función Pública, a efectos del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados y del Impuesto sobre Sucesiones y Donaciones, que estuviesen vigentes en la fecha de devengo del Impuesto.

Los sujetos pasivos podrán utilizar, para determinar el valor de las amortizaciones, las tablas de amortización aprobadas por el Ministerio de Hacienda y Función Pública que estuviesen vigentes en la fecha de devengo de cada uno de los ejercicios del Impuesto.

Artículo 19. Objetos de arte y antigüedades.

Uno. Los objetos de arte o antigüedades se computarán por el valor de mercado en la fecha de devengo del Impuesto. Dos. Sin perjuicio de la exención que se contempla en el artículo 4 de la presente Ley, se entenderá por:

a) Objetos de arte: Las pinturas, esculturas, dibujos, grabados, litografías u otros análogos, siempre que, en todos los casos, se trate de obras originales.

b) Antigüedades: Los bienes muebles, útiles u ornamentales, excluidos los objetos de arte, que tengan más de cien años de antigüedad y cuyas características originales fundamentales no hubieran sido alterados por modificaciones o reparaciones efectuadas durante los cien últimos años.

Artículo 20. Derechos reales.

Los derechos reales de disfrute y la nuda propiedad se valorarán con arreglo a los criterios señalados en el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, tomando, en su caso, como referencia el valor asignado al correspondiente bien de acuerdo con las reglas contenidas en la presente Ley.

Artículo 21. Concesiones administrativas.

Las concesiones administrativas para la explotación de servicios o bienes de dominio o titularidad pública, cualquiera que sea su duración, se valorarán con arreglo a los criterios señalados en el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados.

Artículo 22. Derechos derivados de la Propiedad Intelectual e Industrial.

Los derechos derivados de la Propiedad Intelectual e Industrial, adquiridos de terceros, deberán incluirse en el patrimonio del adquirente por su valor de adquisición, sin perjuicio de lo previsto en el artículo 11 de esta Ley.

Artículo 23. Opciones contractuales.

Las opciones de contratos se valorarán, de acuerdo con lo que establece el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentos.

Artículo 24. Demás bienes y derechos de contenido económico.

Los demás bienes y derechos de contenido económico cualquiera que sea su forma o representación, atribuibles al sujeto pasivo, se valorarán por su precio de mercado en la fecha del devengo del Impuesto.

Artículo 25. Valoración de las deudas.

Uno. Las deudas se regularán según lo dispuesto en el artículo 25 de la Ley 19/1991, de 6 de junio, del Impuesto sobre el Patrimonio.

Artículo 26. Determinación de la base imponible.

Con carácter general, la base imponible se determinará en régimen de estimación directa. Cuando concurran las circunstancias previstas en el artículo 50 de la Ley General Tributaria, será aplicable el régimen de estimación indirecta de bases tributarias. 11 Artículo 27. Tasación pericial.

La tasación pericial contradictoria a que se refiere la Ley General Tributaria sólo será de aplicación a los bienes y derechos mencionados en los artículos 18, 19 y 24 de esta Ley, excepto cuando se haga uso de lo previsto en el párrafo segundo del artículo 18.

CAPÍTULO V

Base liquidable

Artículo 28. Base liquidable.

Uno. En el supuesto de obligación personal, la base imponible se reducirá, en concepto de mínimo exento en 1.000.000 euros.

Dos. El mínimo exento señalado en el apartado anterior será aplicable en el caso de sujetos pasivos no residentes que tributen por obligación personal de contribuir y a los sujetos pasivos sometidos a obligación real de contribuir.

CAPÍTULO VI

Devengo del Impuesto

Artículo 29. Devengo del Impuesto.

El Impuesto se devengará el 31 de diciembre de cada año y afectará al patrimonio del cual sea titular el sujeto pasivo en dicha fecha.

CAPÍTULO VII

Deuda Tributaria

Artículo 30. Cuota íntegra.

La cuota íntegra se obtendrá conforme a las siguientes reglas:

Primero. Se calculará el tipo medio, redondeado con dos decimales, que resulte de aplicar la siguiente escala al patrimonio total definido en el apartado Cinco del artículo 9 de esta ley.

Segundo. Se aplicará el tipo medio calculado según la regla anterior a la base liquidable del impuesto

En el caso de obligación real de contribuir, la tarifa aplicable será la establecida en el apartado anterior. La misma tarifa será aplicable en el caso de sujetos pasivos no residentes que tributen por obligación personal de contribuir.

Artículo 31. Límite de la cuota íntegra.

Uno. La cuota íntegra de este Impuesto conjuntamente con las cuotas del Impuesto sobre la Renta de las Personas Físicas, no podrá exceder, para los sujetos pasivos sometidos al impuesto por obligación personal, los siguientes límites de la suma de las bases imponibles de este último:

A estos efectos:

a) No se tendrá en cuenta la parte de la base imponible del ahorro derivada de ganancias y pérdidas patrimoniales que corresponda al saldo positivo de las obtenidas por las transmisiones de elementos patrimoniales adquiridos o de mejoras realizadas en los mismos con más de un año de antelación a la fecha de transmisión, ni la parte de las cuotas íntegras del Impuesto sobre la Renta de las Personas Físicas correspondientes a dicha parte de la base imponible del ahorro. Se sumará a la base imponible del ahorro el importe de los dividendos y participaciones en beneficios a los que se refiere la letra a) del apartado 6 de la disposición transitoria vigésima segunda del texto refundido de la Ley del Impuesto sobre Sociedades aprobado por el Real Decreto Legislativo 4/2004, de 5 de marzo.

b) No se tendrá en cuenta la parte del Impuesto sobre el Patrimonio que corresponda a elementos patrimoniales que, por su naturaleza o destino, no sean susceptibles de producir los rendimientos gravados por la Ley del Impuesto sobre la Renta de las Personas Físicas.

c) En el supuesto de que la suma de ambas cuotas supere el límite anterior, se reducirá la cuota del Impuesto sobre el Patrimonio hasta alcanzar el límite indicado, sin que la reducción pueda exceder del 70 por 100.

Dos. Cuando los componentes de una unidad familiar hayan optado por la tributación conjunta en el Impuesto sobre la Renta de las Personas Físicas, el límite de las cuotas íntegras conjuntas de dicho Impuesto y de la del Impuesto sobre el Patrimonio, se calculará acumulando las cuotas íntegras devengadas por aquéllos en este último tributo. En su caso, la reducción que proceda practicar se prorrateará entre los sujetos pasivos en proporción a sus respectivas cuotas íntegras en el Impuesto sobre el Patrimonio, sin perjuicio de lo dispuesto en el apartado anterior.

Artículo 32. Impuestos satisfechos en el extranjero.

1. En el caso de obligación personal de contribuir y sin perjuicio de lo que se disponga en los Tratados o Convenios Internacionales, de la cuota de este Impuesto se deducirá, por razón de bienes que radiquen y derechos que pudieran ejercitarse o hubieran de cumplirse fuera de España, la cantidad menor de las dos siguientes:

a) El importe efectivo de lo satisfecho en el extranjero, por razón de gravamen de carácter personal que afecte a los elementos patrimoniales computados en el Impuesto.

b) El resultado de aplicar el tipo medio efectivo del Impuesto a la parte de base liquidable gravada en el extranjero. 13 2. Se entenderá por tipo medio efectivo de gravamen, el resultado de multiplicar por 100 el cociente obtenido de dividir la cuota íntegra resultante de la aplicación de la escala por la base liquidable. El tipo medio efectivo de gravamen se expresará con dos decimales.

Artículo 33. Cuota líquida y Bonificación de la cuota en Ceuta y Melilla.

Uno. La cuota líquida vendrá determinada por la cuota íntegra, en su caso ajustada con los límites del artículo 31, minorada con los importes que correspondan del artículo 32 y, en su caso, la deducción de la cuota a ingresar autoliquidada por el impuesto sobre el patrimonio del ejercicio fiscal.

Dos. Si entre los bienes o derechos de contenido económico computados para la determinación de la base imponible figurase alguno situado o que debiera ejercitarse o cumplirse en Ceuta y Melilla y sus dependencias, se bonificará en el 75 por ciento la parte de la cuota que proporcionalmente corresponda a los mencionados bienes o derechos.

La anterior bonificación no será de aplicación a los no residentes en dichas ciudades, salvo por lo que se refiera a valores representativos del capital social de entidades jurídicas domiciliadas y con objeto social en las citadas ciudades o cuando se trate de establecimientos permanentes situados en las mismas.

Artículo 34. Responsabilidad patrimonial.

Las deudas tributarias por el Impuesto sobre la titularidad, tenencia, disponibilidad, disfrute o uso de bienes o derechos por personas con Grandes Fortunas tendrán la misma consideración de aquellas otras a las cuales se refiere el artículo 1.365 del Código Civil y, en consecuencia, los bienes gananciales responderán directamente frente a la Hacienda Pública por estas deudas.

CAPÍTULO VIII

Gestión del Impuesto

Artículo 35. Normas generales.

La titularidad de las competencias de gestión, liquidación, recaudación inspección y revisión del Impuesto corresponde al Estado.

Artículo 36. Autoliquidación.

Uno. Los sujetos pasivos están obligados a presentar declaración, a practicar autoliquidación y, en su caso, a ingresar la deuda tributaria en el lugar, forma y plazos que se determinen por la persona titular del Ministerio de Hacienda y Función Pública.

Dos. El pago de la deuda tributaria podrá realizarse mediante entrega de bienes integrantes del patrimonio histórico español que estén inscritos en el Inventario General de Bienes Muebles o en el Registro General de Bienes de Interés Cultural, de acuerdo con lo dispuesto en el artículo 73 de la Ley 16/1985, de 25 de junio, del Patrimonio Histórico Español.

Artículo 37. Personas obligadas a presentar declaración.

Están obligados a presentar declaración los sujetos pasivos cuya cuota tributaria, determinada de acuerdo con las normas reguladoras del Impuesto y una vez aplicadas las deducciones o bonificaciones que procedieren, resulte a ingresar, o cuando, no dándose esta circunstancia, el 14 valor de sus bienes o derechos integrantes del patrimonio total, determinado de acuerdo con las normas reguladoras del impuesto, resulte superior a 10.000.000 euros.

Artículo 38. Presentación de la declaración.

La persona titular del Ministerio de Hacienda y Función Pública podrá aprobar la utilización de modalidades especiales de declaración.

La declaración se efectuará en la forma, plazos y modelos que establezca la persona titular del Ministerio de Hacienda y Función Pública, que podrá establecer los supuestos y condiciones de presentación de las declaraciones por medios telemáticos.

Los sujetos pasivos deberán cumplimentar la totalidad de los datos que les afecten contenidos en las declaraciones, acompañar los documentos y justificantes que se establezcan y presentarlas en los lugares que determine la persona titular del Ministerio de Hacienda y Función Pública.

CAPÍTULO IX

Infracciones y Sanciones

Artículo 39. Infracciones y Sanciones.

Sin perjuicio de las normas especiales contenidas en la presente Ley, las infracciones tributarias en este Impuesto se calificarán y sancionarán con arreglo a lo dispuesto en la Ley General Tributaria.

CAPÍTULO X

Orden Jurisdiccional

Artículo 40. Orden Jurisdiccional.

La jurisdicción contencioso-administrativa previo agotamiento de la vía económico-administrativa, será la única competente para dirimir las controversias de hecho y de derecho que se susciten entre la Administración y los sujetos pasivos en relación con cualquiera de las cuestiones a que se refiere la presente Ley.

Disposición final primera.

Las disposiciones contenidas en esta Ley entrarán en vigor el día 1 de enero de 2023.

Disposición final segunda.

La Ley de Presupuestos Generales del Estado podrá modificar, de conformidad con lo previsto en el apartado 7 del artículo 134 de la Constitución Española, las exenciones, las reducciones de la base imponible, el límite determinante de la obligación de declarar, los tramos de la base liquidable, los tipos de la tarifa y demás parámetros cuantitativos del Impuesto la titularidad, tenencia, disponibilidad, disfrute o uso de bienes o derechos por personas con Grandes Fortunas.